在最新披露的社会消费品零售数据中,同比增速突然翘头,数据趋势向上扭转。其中,烟酒类更是远超预期,同比大幅增长19%。

这是否意味着,白酒/消费的机会大于风险,可以布局了?具体分析详见下文。

数据趋势突然扭转

根据国家统计局3月16日发布的数据显示:

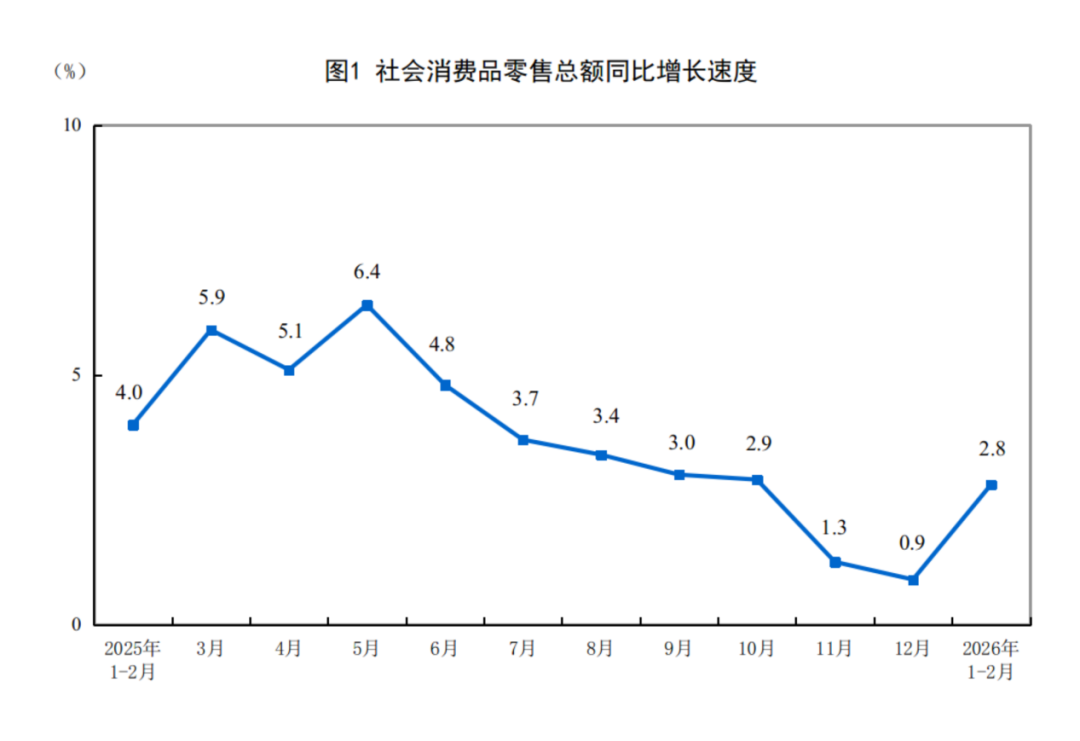

今年1-2月,社会消费品零售总额达86079亿,同比增长2.8%,突然释放出消费回暖的积极信号。数据趋势也出现了向上翘头的走势。

图片来源:统计局官网;截至2026年3月17日

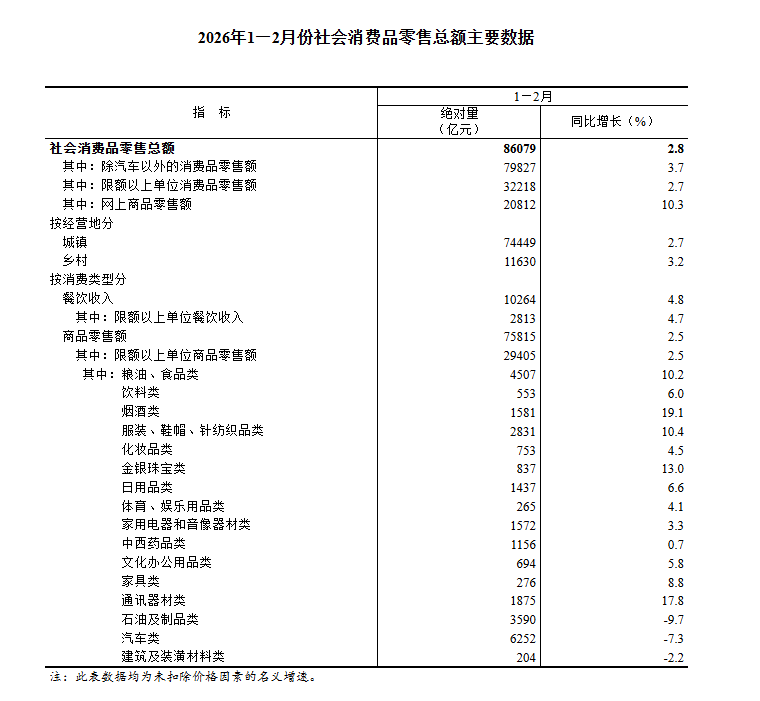

其中,烟酒类的零售额表现尤为亮眼!同比大幅增长19.1%。

原因是作为可选消费品的核心品类,白酒直接受益于春节等节日消费场景,及居民消费意愿回升,让白酒成为1-2月消费回暖中的亮点。

图片来源:统计局官网;截至2026年3月17日

同时政策方面,全球动荡局势不安,为了弥补内需不足,宏观政策持续发力,推动消费扩容升级,有利于白酒和消费板块的需求恢复,以及缓解行业短期压力。

消费对经济的贡献也很大,是经济主赛道,经济三马车之一,政策、国补正在鼓励和刺激消费。

再重点看下估值。

白酒行业自2025年起进入磨底期后,持续低位震荡。目前中证白酒指数的最新PE市盈率18.5倍,估值已经跌到了历史性低位。

也远低于10年均值的30倍,安全边际较高,具备较强的估值修复潜力。

数据来源:iFind;截至2026年3月16日

行情上,中证白酒指数同样处于近几年最低洼地,投资者情绪十分低迷。但这个时候,反而很可能出现逆人性的修复补涨行情。近几天,指数也出现回暖爬坑的迹象。

说到这不由想起2020年。

当时一堆人喊着“酱香科技”冲进白酒。很快中证白酒指数估值40多倍,超过了2018年最高点。

谁能想到,在此之后,白酒指数又翻涨了近1倍!估值也冲到70多倍。

谁又能想到,之后白酒持续杀跌连跌好几年,跌到现在没啥人关注白酒,市盈率也跌到不足20倍。

哎,都说逆人性投资。说起来简单,做起来何其艰难。

真正做到低谷逆势布局、高位离场的寥寥无几。大多都是火热时慕名而来,跌到谷底又恨其不争。

白酒/消费机会大于风险

以上是白酒/消费相对利好的方面,再看看其不足之处,综合衡量其中的机会与风险。

首先需要留心的是消费复苏的不确定性。

尽管1-2月整体消费增速回升,但居民消费信心的恢复进程仍不稳定,若后续经济环境出现波动,或居民收入预期未能得到明显改善,大概率延缓消费复苏节奏。

进而影响白酒及消费板块。

其次行业内部仍有隐忧。

部分次高端白酒品牌,库存仍处于偏高水平,价格倒挂问题尚未完全缓解。

这一现象,不仅会挤压厂商的业绩空间,还可能挫伤渠道商的积极性,对板块短期表现形成压制。

根据白酒行业调查分析,次高端酒的价格回调幅度尤为明显,进一步加剧了部分品牌的库存压力。

最后是消费者的消费习惯变迁。

比如当下,年轻消费者更偏好低度酒、果酒等替代品。

根据调查,63%的18-35岁消费者,倾向于选择低度微醺酒,对传统高度白酒的接受度有所下降,这可能对传统白酒需求形成压力。

但酒企不是没有出路,路径也很清晰,我认为有以下3点:

第一,传统白酒市场,作为业绩基础。

第二,将产品的未来创新与年轻人的需求相互结合,创建低度酒、果酒、酒精饮料等产品矩阵。

第三,出海扩张,海外市场更广阔。

综合来看,在近2年大盘指数连涨、行情慢牛背景下,白酒、消费等基金,仍处近几年洼地。可能继续向下,但向下空间较小,当前的布局机会明显大于风险。

当然,这并不意味着梭哈抄底,理性的布局方式的是逢低定投,或底仓+定投,行情涨了有收益,亏了继续攒份额,以时间换空间。

说人话就是,好的情形是短期买入后修复补涨。弱的话维持现有格局,甚至是进一步调整,但刚好构成定投微笑曲线。比如进一步向下调整,控制好定投节奏就是个很好的中长期投资策略。

具体到基金产品选择上,风险承受能力较强、追求板块弹性的投资者可以优先选择白酒指数基金;追求波动更小的投资者,建议挑选涵盖白酒但覆盖范围更广、风险和波动更小些的消费主题基金,更好的分散波动风险。

随后,我额外筛选了8只含旧消费又拥抱新消费的消费主题基金,后台(消息栏正规实盘配资,不是评论区)发送“888”获得。

元鼎证券_元鼎证券app下载-欢迎您下载官方APP体验更便捷的投资服务提示:本文来自互联网,不代表本网站观点。