最近和券商投顾朋友聊天时,他提到这几个月行情最大的问题不是操作难度大,而是有经验的人因为了解科技股的风险而不敢重仓。然而客户看到科技股赚钱后忍不住入场,也确实赚到了钱,这让客户觉得投顾的建议耽误了他们赚钱。账户亏损令人痛心,但更让人难过的是人格受到质疑。

谈到资产配置、风险平价、股债均衡等复杂的概念时,客户并不理解。客户只看到自己目前在赚钱,而忽略了未来可能面临的损失。在这种情况下,投顾只能选择全仓科技股来应对市场变化。结果是,无论是红利还是现金流策略,都受到了市场的打击。

今年1月以来,自由现金流系列指数遭遇了自发布以来的最大考验,回撤超过20%。一个指数的成功不仅取决于编制逻辑是否能筛选出优质公司,还在于实际运行中遇到的各种挑战。自由现金流指数的编制规则借鉴了COWZ现金牛ETF的思路,在不考虑过拟合的情况下,从2017年以来的表现与COWZ相近。去年自由现金流大幅领先,但随后又跌回原点。

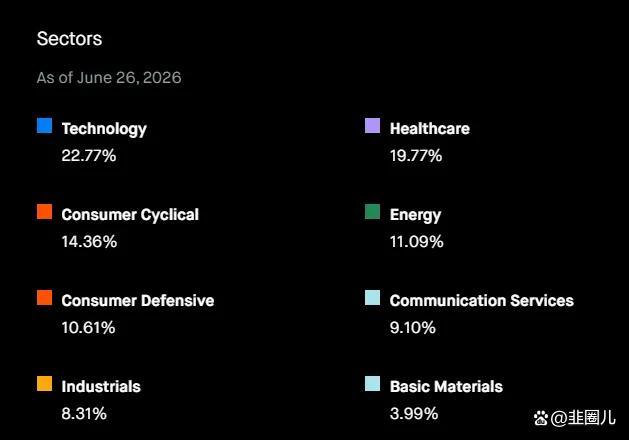

参考COWZ这种价值策略的ETF,理论上波动不会太大。但从2025年以来的实际走势来看,国产版COWZ的波动却相当大。这主要是由于底层资产占比不同。COWZ的信息技术行业占比22.77%,医疗保健占19.77%,可选消费占14.36%,能源占11.09%,必需消费占10.61%。这些行业的分布使得COWZ中的周期性较强的上游行业占比不到15%。美股的科技、医疗和消费公司在AI科技行情起飞前具有弱周期、高ROE和充沛的自由现金流特点,因此表现较为稳定。

相比之下,A股的自由现金流指数主要重仓家电、汽车等行业,还有公用事业类和上游的有色能源等周期类。去年主要靠有色行业带动,今年有色行业表现不佳,导致现金流策略受挫。尽管中国矿企现金流充裕,但在基本面没有明显问题的情况下,股价依然大跌。此外,上汽和长城汽车作为权重股,对指数形成了拖累。汽车行业竞争激烈,上汽自2018年见顶后一直没有恢复,长城汽车自2021年高点回撤了75%。

在A股市场,高夏普比率的资产非常稀缺。与美债相比,中债具有较高的夏普比率。在市场共识集中在某一领域时,这类资产的夏普比率也会较高。例如,汇安基金邹唯曾提到,如果科技行业景气度高,其波动反而会较低。今年科技股既具备进攻性又具备防守性,表现出高弹性和低波动的特点。相反,以前被视为长期稳健的消费和医药行业表现不佳,红利低波变成了绿利高波,自由现金流策略也遭受了损失,微盘股的避险属性也不复存在。

投资需谨慎,基金有风险。投资者在做出决策前应仔细阅读相关文件正规实盘配资,了解基金的风险收益特征及风险评级,并根据自身情况判断是否适合投资。

元鼎证券_元鼎证券app下载-欢迎您下载官方APP体验更便捷的投资服务提示:本文来自互联网,不代表本网站观点。